将来もらえる年金のひとつとして確定拠出年金が注目を集めており、この制度を導入する企業が増えているのです。

そんな確定拠出年金について、下記内容の図解とともにお伝えします。

- 確定拠出年金とは何か

- 確定拠出年金の概略

- 確定拠出年金の仕組み

- 確定拠出年金の問題点

- 確定拠出年金制度利用のメリット・デメリット

- 運用の具体例について

目次

1.確定拠出年金とは?

確定拠出年金とは確定拠出年金法に基づいた私的年金のことで、「拠出時」「運用」「受給時」それぞれで税制面の優遇があり、将来的には、老齢給付金や障害給付金、死亡一時金といった給付を受けられる制度のこと。「日本版401k」とも呼ばれています。

掛金の運用は、2001年10月1日から始まりました。現在ある年金制度は3つの階層に分かれていますが、確定拠出年金は最も上位である第3階層に位置しています。

DCとは?

DCとは、「Defined Contribution Plan」の頭文字を取ったもので、日本語では「確定拠出年金」と訳されています。日本のDC、すなわち確定拠出年金には、下記2種類が存在しているのです。

- 事業主が実施主体で、掛金を事業主が拠出する企業型DC

- 国民年金基金連合会が実施主体で、掛金を加入者のみが拠出する個人型DC

401kとは?

「よんまるいちけー」と読む401kは、 アメリカで採用可能な確定拠出個人年金制度のひとつとして知られており、英語では「Four o one k」と表記します。その由来は、1978年の米国内国歳入法(Internal Revenue Code of 1978)の条項名にあるのです。

に税制面の優遇がある私的年金制度です

【勤怠アラートで、月末の勤怠管理業務がラクになる!】

カオナビならコストを抑えて、勤怠管理・労務管理・タレントマネジメントを効率化!

●勤怠の集計や給与計算、就業管理がラクになる

●従業員が自身の勤怠や有休の残日数を把握できる

●有休・労働時間の適正把握で法制度にも対応

●PCに不慣れな従業員でも使える画面設計で説明書いらず

●スマホにも対応しているので、PCのない環境でも安心

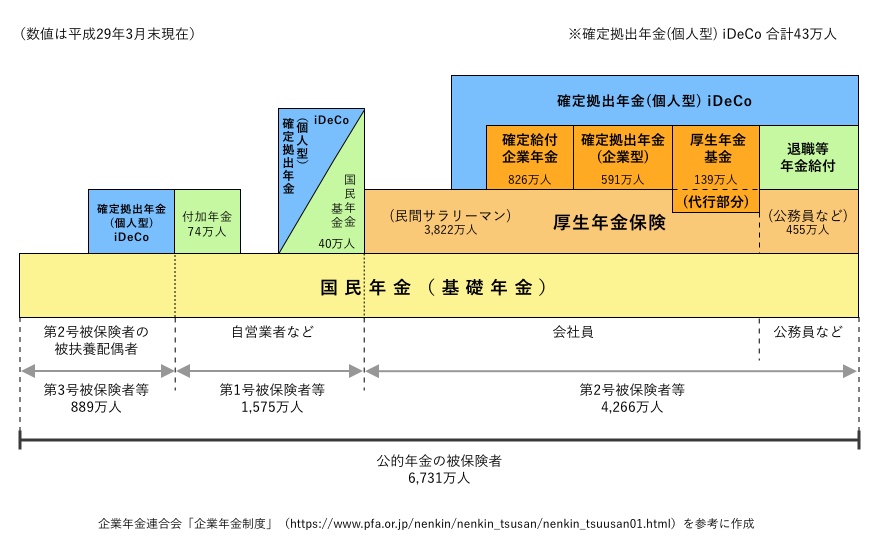

2.日本の年金制度の仕組みを分かりやすく

日本の年金制度の「年金」とは、「終身もしくは一定期間にわたって一定の金額を毎月定期的に支給する年金制度の下で支給される金銭」のこと。

給付に該当する保険事故は、老齢や障害、死亡などです。年金を支給する目的は、被保険者や被保険者の遺族に対する生活保障で、人々にとって重要な制度といえるでしょう。

公的年金と私的年金の違い

公的年金とは、国民年金や厚生年金など、所定の加入用件に該当する者を被保険者とする強制加入の年金のことで、国が社会保障の一環として運営しています。

公的年金に対比される年金として、個人や私企業、協会や団体などで、公的年金にプラスして任意に選択して加入できる私的年金があります。

日本の年金制度は階段のようになっていますが、ご存じでしょうか?

- 1階:国民全員加入の「国民年金」

- 2階:職業に応じた上乗せ給付の「厚生年金」

- 3階:企業や団体、協会の運営による「企業年金」

そして、

- 1・2階部分が「公的年金」

- 3階部分が「私的年金」

となるのです。

労務業務を楽に!労務管理システムの選び方や比較ポイントを解説。

「労務管理システムガイド」で、自社に適したシステムがわかる!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

公的年金制度の種類

3階建ての年金制度の1、2階部分を担う公的年金には2種類あります。

- 国民年金(基礎年金)

- 厚生年金

①国民年金(基礎年金)

1つは、20歳以上60歳未満の国民は全員加入しなくてはならない国民年金。

被保険者は下記3つに分類されています。

- 自営業者を第1号被保険者

- 会社員・公務員など厚生年金加入者を第2号被保険者

- 第2号被保険者の被扶養配偶者を第3号被保険者

国民年金は3階建て年金制度の土台になることから、別名「基礎年金」とも呼ばれています。

②厚生年金

もう1つは、3階建ての年金制度において2階部分に該当する厚生年金。対象者は、民間企業の従業員や公務員などで、給付額は被保険者の在職中の給与水準や厚生年金加入期間によって決まり、国民年金に上乗せして支給されます。

私的年金制度の例

私的年金制度には、下記のような制度があります。

- 国民年金基金

- 厚生年金基金

- 確定給付企業年金

- 確定拠出年金

- 共済年金の職域加算

- 適格退職年金

①国民年金基金

国民年金基金は、公的年金制度のもと運用されている私的年金制度で、第1号被保険者の公的年金を補完する役割を持ちます。企業などに属さない第1号被保険者の年金を2階建てにすることができる制度です。

②厚生年金基金

厚生年金基金も、公的年金制度のもと運営されており、

- 厚生年金の代行給付

- 企業が独自で上乗せ給付を行う加算部分

2つで構成されています。しかし、平成26年4月1日以降、基金の新規設立は認められていません。

③確定給付企業年金

確定給付企業年金とは、労使の合意を得た年金規約に基づき、会社と外部機関が契約を締結し、外部機関が年金資金の管理・運用・給付を行う制度で、規約型企業年金ともいいます。

また確定給付企業年金は、母体である会社とは別法人として設立される基金が年金資産の管理・運用・給付を行うのです。他に基金型企業年金・企業年金基金といった形もありますが、この場合、厚生年金の代行は行われません。

④確定拠出年金

確定拠出年金は、老後の資金形成の一助として公的年金を補完する位置付けで誕生しました。

確定拠出年金は、2種類あります。

- 企業が運営主体となる企業型

- 国民年金基金連合会が運営する個人型(iDeCo)

⑤共済年金の職域加算

共済年金の職域加算とは、公務員や私立学校教職員が加入する共済年金特有の上乗せ部分のこと。

共済年金の職域加算は、厚生年金の制度に存在しない加算給付であるため、公務員優遇の象徴と見なされていたのです。そのため2015年10月の被用者年金の一元化に伴い廃止されました。現在は、退職等年金給付という別の制度が導入されています。

⑥適格退職年金

適格退職年金は、2012年3月末で廃止された私的年金です。

その理由は、

- 新規発足ができなくなった

- 税制上の優遇措置が受けられなくなった

導入していた企業は、確定給付年金など他制度へ移行しています。

・国民年金

・厚生年金

私的年金は、

・国民年金基金

・厚生年金基金

・確定給付企業年金

・確定拠出年金

・共済年金の職域加算

・適格退職年金

で構成されています

労務業務を楽に!労務管理システムの選び方や比較ポイントを解説。

「労務管理システムガイド」で、自社に適したシステムがわかる!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

3.年金の運用方式とその問題点

年金の運用方式には、積立方式と賦課方式、2種類あります。

- 積立方式:インフレになった場合に将来支給される年金額が目減りする

- 賦課方式:人口バランスによって保険料を支払う現役世代の負担が重くなる

日本で年金制度を始めた際、積立方式を採用していましたが、年金額の目減りなどを考慮した結果、賦課方式になりました。

しかし、少子高齢化が急激に進み、現役世代に年金保険料を負担させる方式には限界が近づいています。そのため2036年に年金の財源が尽きると考えられているのです。

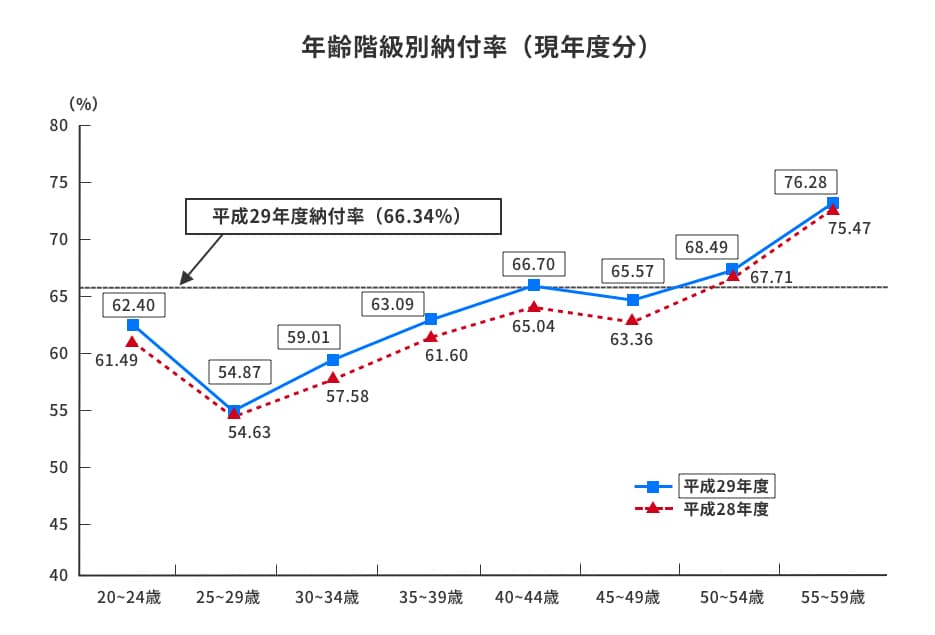

国民年金の保険料の納付率

厚生労働省が公表した、平成29年度(2017年度)の国民年金の年金保険料納付率は66.3%でした。この調査によって、若い年代ほど納付率が低い傾向にあると分かったのです。

納付率が最も低い年齢は20代前半で、年齢が高くなるにつれて納付率が上がる傾向にあります。また、国民年金保険料を支払わない未納者には、「年金保険料を支払っても、将来年金がもらえないのではないか」と考える人が含まれていると推測されているのです。

このような国民年金制度に対する不信感が、納付率の低下をさらに助長しているのでしょう。

厚生労働省『平成29年度の国民年金の加入保険料納付状況』参考

労務業務を楽に!労務管理システムの選び方や比較ポイントを解説。

「労務管理システムガイド」で、自社に適したシステムがわかる!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

4.なぜ企業年金や個人年金が必要といわれるのか?

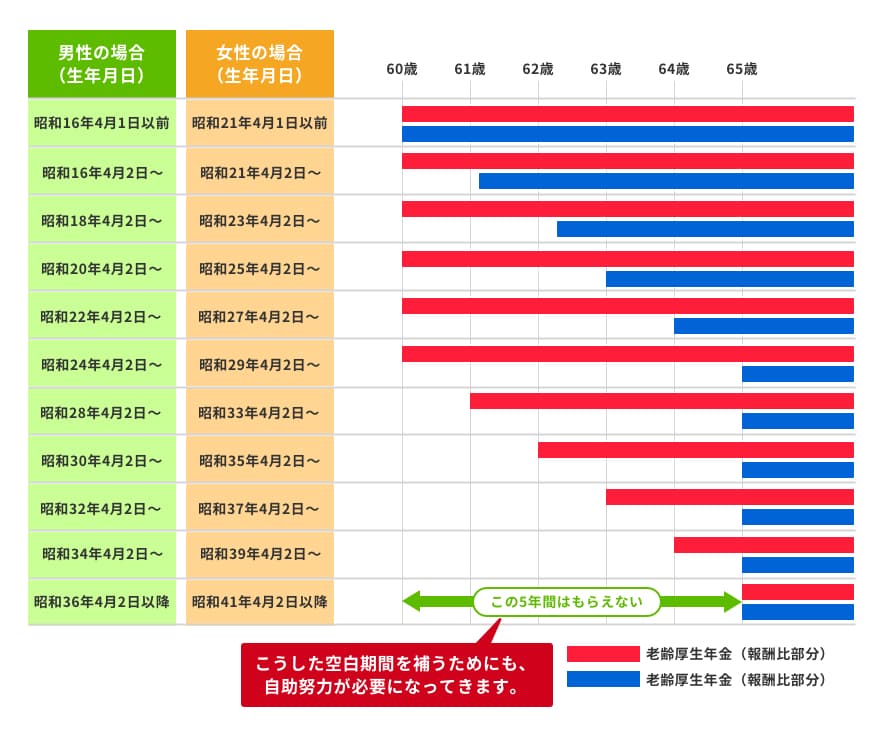

日本の公的年金支給開始年齢は原則として65歳ですので、年金が支給されるまでの期間をどうするか、個人で考えていく必要があるのです。

たとえば60歳で定年退職を迎えた場合、65歳までの5年間は公的年金を受給できないため、年金が支給されるまでの5年間の生活をどのように維持していくか、考えなくてはなりません。

年金支給までの5年間、「給付まで何らかの仕事に就く」「貯金を切り崩す」だけでなく、「企業年金」や「個人年金」といった公的年金以外の制度を活用するなど、さまざまな方法が考えられます。

野村證券『日本の年金制度』参考

老後資金はいくら作るべき?(具体例)

事前に用意しておくべき老後資金の金額はどのくらいなのでしょう?総務省の平成27年「家計調査」を参考に算出してみます。

- いわゆる老後のお楽しみ予算といわれている教養娯楽費や交際費は月約5万6,000円

- 公的年金不足で取り崩している貯金額が月約5万5,000円

この両者はほぼ同額になります。お楽しみ予算を少し多めに月8万円とした場合、その総計は年間で約100万円。退職後の人生を30年と仮定した場合、100万円×30年でおよそ3,000万円を準備しておけばよいことになるでしょう。

会社員でしたら退職金が使えますので、この3,000万円のうち1,000万円を退職金から充当すると、残りの2,000万円が自助努力分ということになります。

2025年4月から大幅改正!育児介護休業法の把握はできていますか?

「法改正ガイド」で、改正のポイントや対応すべき内容をチェックリストで確認!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

5.確定拠出年金と確定給付企業年金の違い

確定給付企業年金とは、企業などが支払った掛金を生命保険会社や信託銀行などの金融機関が運用するもの。

特徴は、掛金払込や受給状況、金融機関の運用成果に左右される部分はあるものの、将来受け取れる年金額を確定し、それに基づき年金資産を一括運用する点です。

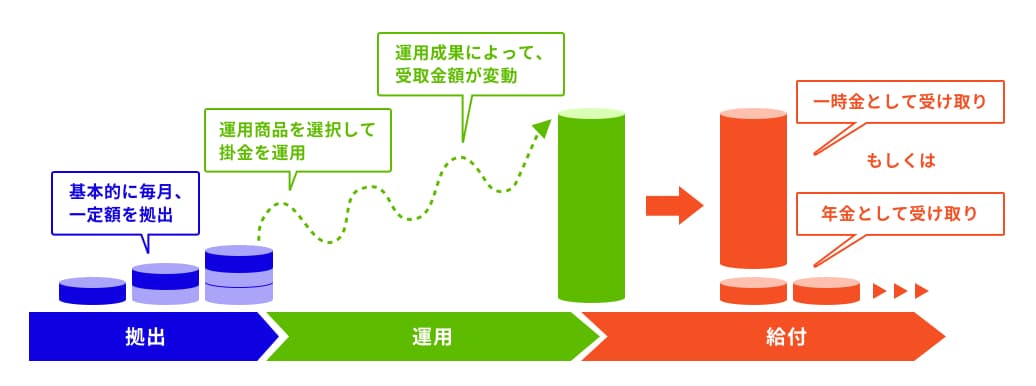

一方、確定拠出年金は、企業や加入者によって毎月拠出される拠出額、すなわち掛金を先に決定し、一定額の掛金を加入者自らが運用します。そのため、運用結果によっては将来受け取れる年金額が増減する可能性があるのです。

ゆうちょ銀行『確定拠出年金』参考

確定拠出年金が注目されている理由

従来の確定給付企業年金は、

- 従業員が将来的に受け取る年金額が事前に確定している

- 運用状況による給付額に変動はない

という建前がありました。しかし、運用がうまくいかない場合、損失の出た部分を企業側が穴埋めするため、企業にはそれが大きな負担となっていたのです。

そこで、新たな年金として、

- 企業が拠出金を準備する

- 従業員自らが拠出金を運用する

という仕組みの確定拠出年金が導入されるようになりました。確定拠出年金は、将来の年金額は自らの運用成績によって変動します。将来の年金額の管理が自己責任へシフトチェンジすることになるのです。

難しい年末調整の流れをわかりやすく!実務のポイントと効率化を解説。

「年末調整お悩みガイドブック」で、年末調整の基本を確認!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

6.確定拠出年金のメリット

確定拠出年金のメリットは3つあります。

- 税制上の優遇措置が充実している

- 運用コストは安いが投資信託商品の利用ができる

- 企業型確定拠出年金では、拠出金を企業外に積み立てているため、万が一企業が倒産した場合でも、従業員の年金資産は保護される

確定拠出年金には、税制面や拠出金の運用面、年金資金の安全管理の側面などで、さまざまなメリットを持つのです。

①掛金が全額所得控除の対象(個人拠出分)

1つ目は、個人拠出分の掛金が全額所得控除の対象である点。

掛金の全額が所得控除の対象となるため、掛金の年額に所得税と住民税率を乗じた分を再投資することも可能です。「所得控除の手続きが面倒」と考えがちですが、企業に勤めている場合、年末調整で対応できます。

②運用利益が非課税

2つ目は、運用の結果生じた利益が非課税である点。

一般的な資産運用、たとえば投資信託や定期預金の場合、分配金や金利といった運用益には20.315%の源泉分離課税が適応されます。しかし、確定拠出年金の場合には、これらが非課税扱いになるのです。

確定拠出年金は期間設定も長いため、「大きな累積金額」「再投資による資産の増幅」、両面で効率的な資産運用ができる年金制度だといえます。

③受け取るときにも税務上のメリットがある

3つ目は、年金を実際に受け取るときに税務上のメリットがある点。

60歳以上でいざ年金を受け取ろうとした場合、

- 一時金での受給であれば退職所得控除

- 年金での受給であれば公的年金等控除

といった税制上の措置を受けられるのです。

④運用コストが安い

4つ目は、運用コストの安さ。

運用コストを抑えられる要因には、確定拠出年金の商品の特徴である

- 購入時の費用が不要である

- 信託報酬(手数料)が安い投資信託が多い

などがあります。

⑤自己破産しても財産が残る

5つ目は、自己破産しても財産が残る点。

確定拠出年金は、差押禁止財産の1つに分類されているため、もし仮に自己破産しても、確定拠出年金に関する財産は没収対象にはなりません。老後の資金として確保することが可能です。

・税制上の優遇

・安い運用コスト

・年金資産の保護

といったメリットや特徴があります

難しい年末調整の流れをわかりやすく!実務のポイントと効率化を解説。

「年末調整お悩みガイドブック」で、年末調整の基本を確認!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

7.確定拠出年金のデメリット

さまざまなメリットを享受できる確定拠出年金にも、デメリットがあるのです。

- 60歳まで引き出しができない

- 利用には手数料がかかる

- 企業年金がある会社に転職すると資格を失う

- 運用に知識が必要になる

- 解約できない

5つの面から、確定拠出年金の持つデメリットを見ていきましょう。

①60歳まで引き出しができない

1つ目は、受給のタイミングが限定されている点と途中解約ができない点。

- 受け取り開始時期は60~70歳で選択

- 70歳までには受給開始

- 途中解約や現金化は不可

といった特徴を持つのです。

②利用には手数料がかかる

2つ目は、利用するのに手数料がかかる点。

一般的に、

- 確定拠出年金加入時に2,000~6,000円程度

- 毎月の「口座管理手数料等」として数百円程度

の手数料が必要になります。

③企業年金がある会社に転職すると資格を失う

3つ目は、企業年金がある会社に転職すると資格を失う点。

たとえば、企業年金のない企業に勤めている社員が個人型確定拠出年金加入後に転職し、企業年金のある会社に勤めたとしましょう。

すると、

- 転職後の会社が企業型確定拠出年金であれば、資金をそのまま移動できる

- 厚生年金基金などの場合には、資金を移行できない

といった違いが生じます。

そして後者の場合、

- 年金資金を国民年金基金連合会に移す

- 追加拠出は不可だが、運用の指図のみを行う

といった対応になってしまうのです。

④運用に知識が必要になる

確定拠出年金は運用先や運用商品を自分で選択しなくてはなりません。よって、ある程度の金融知識がないと進めていくのは難しいでしょう。また、知識があっても金融商品には変動リスクなどもあるため、運用がうまくいかなければ年金資産は目減りするでしょう。

しかし、運用が成功すれば、年金資産は増えます。運用結果は自分の腕次第ということは覚えておきましょう。

⑤解約できない

5つ目は、途中解約ができない点。確定拠出年金は、一度加入したら解約はできません。たとえば、収入が大幅に減ったり失職によって家計が苦しくなったり拠出金の支払いが困難になったりした場合でも、解約できないのです。

万が一、支払いが困難になった場合には、引き落としを一時的に停止できます。しかし、その場合でも毎月数十円以上の維持手数料の支払いが求められるので注意が必要です。

・受け取り開始時期の制約

・利用手数料の徴収

・資格喪失のルール

などがあります

労務業務を楽に!労務管理システムの選び方や比較ポイントを解説。

「労務管理システムガイド」で、自社に適したシステムがわかる!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

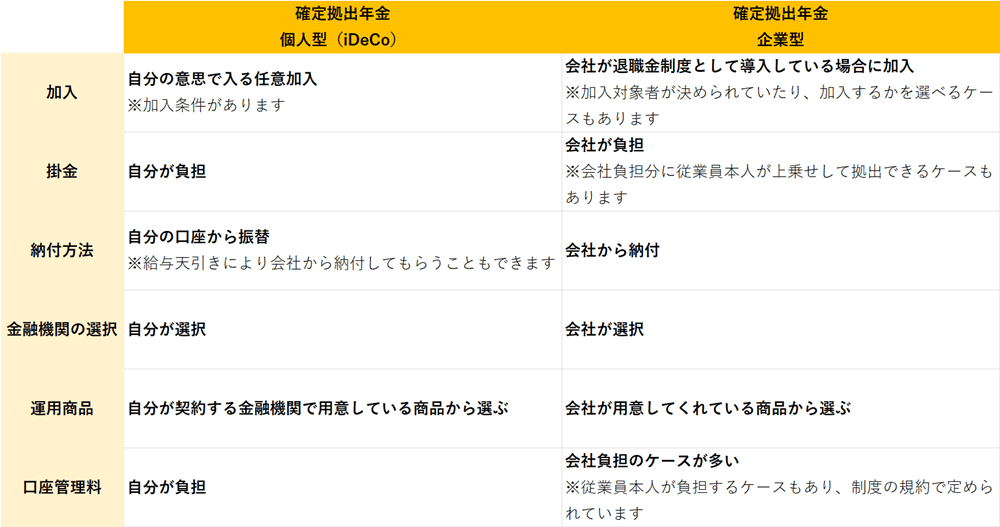

8.確定拠出年金の種類

確定拠出年金には、

- 会社が掛金を出す「企業型」の企業型確定拠出年金(企業型DC)

- 個人で加入する「個人型」の個人型確定拠出年金(iDeCo/イデコ)

の2つがあります。両者を簡単に説明しましょう。

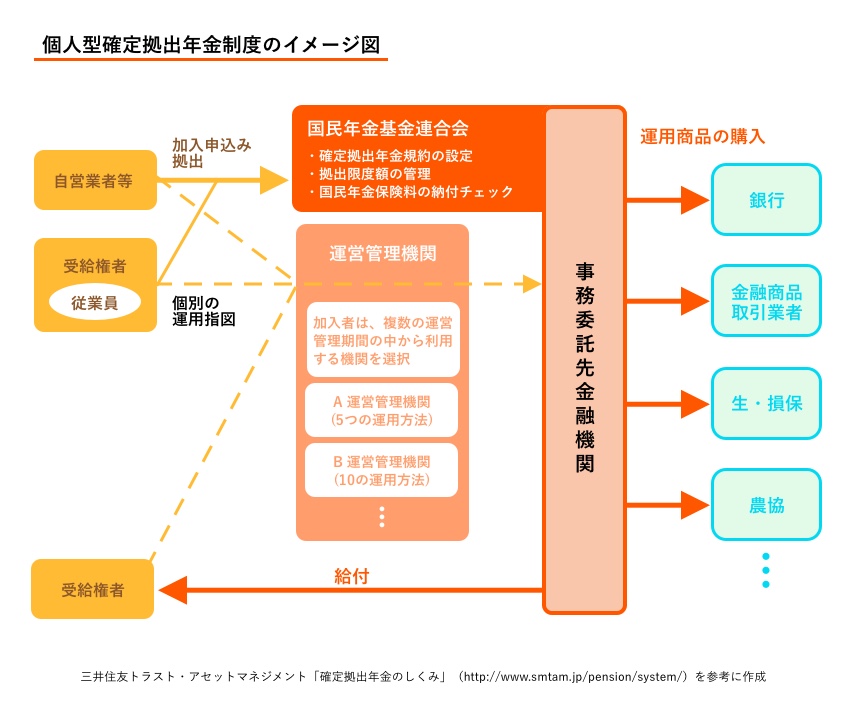

個人型確定拠出年金(iDeCo/イデコ)とは?

個人型確定拠出年金は、「iDeCo(イデコ)」の愛称でおなじみなのでご存じの方も多いでしょう。

特徴は、

- 一定の加入条件はあるものの、加入に関しては個人の意思による任意加入

- 加入者である個人が掛金を全額拠出する

- 国民年金保険料が未納付の月については、掛金の拠出ができない

など。

企業型確定拠出年金(企業型DC)とは?

「企業型DC」と呼ばれている企業型確定拠出年金は、企業が掛金を拠出する年金。

特徴は、

- 実施企業が厚生年金適用事業所である

- 企業が掛金を拠出し、従業員が運用する制度である

- 運用成績によっては、退職後に受け取る年金額が変わってくる

- 企業が拠出する掛金に、従業員が掛金の上乗せができる「マッチング拠出」が可能

など。

・個人型確定拠出年金(iDeCo/イデコ)

・企業型確定拠出年金(企業型DC)

があります

難しい年末調整の流れをわかりやすく!実務のポイントと効率化を解説。

「年末調整お悩みガイドブック」で、年末調整の基本を確認!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

9.確定拠出年金の運用商品

確定拠出年金の種類には、個人型確定拠出年金や企業型確定拠出年金といった区別がありますが、確定拠出年金の運用商品に区別はありません。

ただし、運営管理機関である金融機関の設定する運用商品には、

- 元本確保型

- 元本変動型

の2種類があるのです。

また

- 運用商品を複数選択する

- 1本の運用商品だけで運用

などは、加入者で自由に選択できます。

①元本確保型

運用商品の1つは、元本確保型。

特徴は、

- 拠出した元本は確保され、資産目減りリスクを最小限に抑えている

- リスクを最小限に抑えていることから、資産を大きく増やせる可能性は低い

- 満期を迎えることなく保険商品をスイッチングした場合解約控除金が差し引かれる

など。

元本確保型商品の例

元本を保証し資産の目減りリスクを最小限に抑えている元本確保型の確定拠出年金の例として挙げられるものに、定期預金や保険などがあります。

②元本変動型

もう1つは、元本変動型。

特徴は、

- 拠出した年金資産をもとに運用した成果によって、資産を大きく増やすことができる

- 運用成果によっては資産を減らし、元本割れのリスクが生じる

など。

元本変動型商品の例

元本割れのリスクを取りながら大きな運用成果が期待できる元本変動型の確定拠出年金の例として、投資信託が挙げられます。

運用商品と運用割合の決め方(具体例)

確定拠出年金の運用を考えた場合、運用商品のラインナップの中にあるものであれば、元本確保型と元本変動型、どちらの商品を選択しても問題はありません。

設定された掛金額の範囲内であれば、

- 単品の商品を選択

- 複数の商品を選択

- 複数の商品を選択した場合、運用の割合も決定する

などが自由にできます。

また、一度決定した運用商品や割合などもフレキシブルに見直すことができます。たとえば、「定期預金30%、保険25%、投資信託A30%、投資信託B15%」を「定期預金25%、保険20%、投資信託C55%」へと変更することも自在です。

年金支給までの間、経済状況などに応じて商品を見直し運用実績を高めていくことができる点は、確定拠出年金のメリットといえるでしょう。

・元本確保型

・元本変動型

2種類あります。どちらの商品を選択しても問題はありません

2025年4月から大幅改正!育児介護休業法の把握はできていますか?

「法改正ガイド」で、改正のポイントや対応すべき内容をチェックリストで確認!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

10.知っておきたいiDeCoの基礎知識

個人型確定拠出年金制度について、知っているのと知らないのとでは老後の生活が大きく変わってきます。ここでは、個人型確定拠出年金(iDeCo)について、知っておきたい基礎知識をいくつかまとめてご紹介しておきます。

iDeCoの利用対象者

個人型確定拠出年金(iDeCo)の利用対象者が、2017年1月から大幅に拡大されました。

- 自営業者

- 会社員

- 公務員

- 専業主婦(夫)

といった20歳以上60歳未満のほとんどの人が加入できるようになったのです。

ただし、

- 60歳以上

- 海外に住んでいる

- 国民年金保険料を払っていない

- 国民年金保険料の免除・納付の猶予を受けている

- 農業者年金に加入している

人は利用できません。自分が利用対象者に該当するか否か、事前に確認しておきましょう。

企業年金とiDeCoの併用について

企業年金とiDeCoを併用したくてもできない場合があるので、勤務先が企業型確定拠出年金を導入している場合、注意してください。

実は、企業型確定拠出年金を導入している企業に勤めている会社員の場合、

- 企業年金規約に個人型確定拠出年金との併用を認める内容が書かれていなければ、個人型確定拠出年金に加入できない

- 会社員自身が掛金を拠出する「マッチング拠出」を実施している場合でも、個人型確定拠出年金には加入できない、ただし勤務先企業が個人型確定拠出年金への同時加入を認めている場合は加入できる

といった状況が生じるのです。

掛金の上限

個人型確定拠出年金の掛金について、

- 最低額は月額5,000円

- 原則60歳になるまで積み立てた資産の引き出しはできない

- 掛金の上限は、自営業者、公務員、専業主婦(夫)などで異なる

といった決まりがあります。

例①自営業者等(第1号被保険者)の場合

自営業者等、すなわち第1号被保険者の場合の掛金の上限金額は、月額6万8,000円(年額81万6,000円)。ただし、この金額は国民年金基金と合算した金額です。確定拠出年金のみの上限金額ではない点に注意してください。

例②公務員の場合

公務員の場合の掛金の上限金額は、月額1万2,000円(年額14万4,000円)。公務員の掛金の上限は、自営業者や会社員、専業主婦などと比べると若干低めに設定されていることが分かります。

例③専業主婦(夫)(第3号被保険者)の場合

会社員、公務員の扶養対象となっている専業主婦(夫)といった第3号被保険者の場合、掛金の上限金額は月額2万3,000円(年額27万6,000円)。専業主婦(夫)にも上限金額が設定されているのです。

iDeCoの税制優遇措置

個人型確定拠出年金の掛金は、全額が所得控除の対象となるため、所得税や住民税の負担が軽減されます。

また、

- 運用で得た利益はすべて非課税

- 積立資産の受け取り時は、退職所得控除や公的年金等控除の対象になる

という点についても知っておきましょう。

・上限金額

・税制上の優遇

など、知っておくべきポイントがいくつかあります

入社手続き、年末調整、人事評価、スキル管理など時間が掛かる人事業務を効率化。

タレントマネジメントシステム「カオナビ」でリーズナブルに問題解決!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

11.知っておきたい企業型DCの基礎知識

企業型確定拠出年金は、企業が毎月掛金を拠出して、従業員が自分の年金資産運用を自らが行う年金制度です。

運用された資産は定年退職を迎える60歳以降で、退職金など一時金もしくは年金を選択し、受け取ることができます。ただし、積み立てた資金は、原則として60歳まで引き出すことができないのです。

この企業型確定拠出年金に関する基礎知識を見ていきましょう。

加入者

加入に際しては、

- 従業員であれば自動的に加入

- 企業型確定拠出年金に加入するか否かを自ら選ぶことができる

といった選択肢が用意されています。どちらの制度設計なのか、しっかりと把握しておきましょう。

掛金の上限

企業型確定拠出年金にも上限金額があります。一般的に具体的な掛金の上限額は、役職等に応じて決まります。注意したいのは、他の企業年金があるか否かで上限額に若干の差があるという点です。

- 他の企業年金がある場合:月額2万7,000円

- 他の企業年金がない場合:月額5万5,000円

マッチング拠出とは?

マッチング拠出とは、企業型確定拠出年金の中で企業が拠出する掛金に、従業員がさらに上乗せして掛金を拠出するもの。掛金は、企業と従業員の双方で拠出します。

マッチング拠出の掛金にも上限が定められており、

- 従業員が拠出する掛金の金額は、企業が拠出する掛金の金額を超えない

- 企業が拠出する掛金と従業員が拠出する掛金の合計額が、掛金の拠出限度額を超えない

という2つの条件を両方満たすことが求められるのです。

なお、企業型確定拠出年金を導入していても、マッチング拠出制度を併用していない企業も多くあります。マッチング拠出は、企業型確定拠出年金を導入している一部の企業が実施している制度だと考えてください。

企業型DCの税制優遇措置

企業型確定拠出年金にも、税制上の優遇措置があります。まずは、運用して生じた運用益は非課税である点。

それに加えて、運用益を受け取る場合、

- 一時金であれば「退職所得控除」

- 年金であれば「公的年金等控除」

となり、税の負担が軽減されるのです。

また、マッチング拠出においても、

- 掛金全額が所得控除の対象

- 所得税や住民税を軽減

といった税制上のメリットがあります。企業型確定拠出年金が持つ税制上の優遇措置をしっかりと覚えておきましょう。

12.企業が確定拠出年金制度を導入するメリットとは?

今、多くの企業が退職金制度の見直しなどに伴って、確定拠出年金制度を導入しています。企業が確定拠出年金制度を導入することで得られるメリットがいくつかあるのです。

企業が成果主義に基づく制度を導入した場合、退職金制度の見直しにも着手しなくてはなりません。その際、確定拠出年金制度を導入すれば、従来の退職金制度の清算がしやすくなるのです。

また、退職金は損金計上できませんが、確定拠出年金は全額が損金計上できます。退職金の負担が重くのしかかる企業にとって、財務体質の改善に役立つでしょう。

ただし、制度を見直すということで、

- 不利益を被る従業員から理解や同意を得ることが難しい

- 中途解約できない仕組みのため加入を拒まれる

- 従業員に金融教育を実施する際、手間がかかる

といったデメリットもあるのです。

13.投資信託の選び方と注意点

資産運用に投資信託を活用する人もいますが、その投資信託がどのような運用をしているのか、正しく理解しているでしょうか?ここでは、投資信託のチェックポイントを3つご紹介します。

- 投資対象

- 運用方針

- 運用管理費用(信託報酬)

①投資対象をチェック

1つ目は、投資対象のチェック。購入を考えている投資信託が何を対象として運用しているのかを事前に確認します。

運用先は、

- 国内株式

- 外国株式

- 国内債券

- 外国債券

- 不動産投資信託(REIT)

などがあり、単体での運用から併用しているものまでその組み合わせはさまざまなのです。

②運用方針をチェック

2つ目は、投資信託のパンフレットや運用レポートにある運用方針のチェック。

代表的な運用方針は、

- ベンチマーク(参考指標)に連動した値動きを目指すインデックス(パッシブ)型

- ベンチマークよりも高い成績を狙うアクティブ型

など。実績を確認してから購入しましょう。

③運用管理費用(信託報酬)をチェック

3つ目は、運用管理費用(信託報酬)のチェック。

- 投資信託の運用・管理にかかる「運用管理費用(信託報酬)」という手数料

- 運用の成果にかかわらず生じる「運用管理費用(信託報酬)」といった費用

などがあります。手数料などの必要費用を払っても満足できるサービスやリターンが望めるか、他の投資信託との比較を十分に行ってから、最終的に購入する投資信託を決定しましょう。

・投資対象

・運用方針

・運用管理費用

などをチェックしてから、納得のいく投資信託を選択しましょう

【人事業務で足りない時間とヒトは、システムでカバーしませんか?】

カオナビならコストを抑えて労務管理・タレントマネジメントを効率化!

●紙やExcelの帳票をテンプレートでペーパーレス化

●給与明細の発行や配布がシステム上で完結できる

●年末調整の記入や書類回収もクラウドで簡単に

●人材情報の一元化・見える化で人材データを活用できる

●ワークフローで人事評価の運用を半自動化できる