予実管理システム『ヨジツティクス』で、時間が掛かっていた予実管理を解決!

⇒ 【公式】https://www.kaonavi.jp にアクセスしてPDFを無料ダウンロード

経営判断において売上や利益は重要な指標ですが、本当にビジネスが健全に成長しているかを見極めるにはより詳細な分析が必要といえます。その中で特に注目したいのが「限界利益」という考え方です。営業利益や純利益とは異なり、限界利益は商品やサービスの追加販売がどれだけ利益に貢献するのかを明確に示してくれます。

本記事では、限界利益の基本的な考え方から計算方法、他の利益指標との違いまで分かりやすく解説します。経営判断に必要な知識を身につけたい方は、ぜひ参考にしてみてください。

目次 [表示する]

限界利益とは?

限界利益は企業経営における重要な指標であり、その意味と計算方法を理解することは、適切な経営判断に欠かせません。以下では、限界利益の基本的な概念や、変動費と固定費の分類方法など、限界利益の基礎知識について解説します。

限界利益の意味

限界利益とは、売上から原材料などの売上を増やすためにかけた費用である変動費を引いたものです。「変動費が適切か」「固定費にどれほどの予算を算出できるか」といった分析に活用できる、重要な指標のひとつといえます。商品やサービスを販売した際、直接的に得られる利益と考えると分かりやすいでしょう。

変動費と固定費を分類するポイント

企業の費用は売上に連動する変動費と、売上高に関連しない固定費に大別されます。費用を固定費と変動費に分類することを「固変分解」と呼びます。変動費は、商品の生産量や販売状況に比例して変動する費用のことです。一方の固定費には、生産量や販売状況によって変動することがない費用のことを指します。

| 変動費 |

|

| 固定費 |

|

変動費と固定費は、業種によって費用の分類方法が異なります。例えば、製造業では直接材料費や外注費が変動費、従業員給与や設備の減価償却費が固定費です。小売業では、商品の仕入原価が変動費、店舗家賃や正社員給与が固定費に分類されます。

【予実管理の「めんどうくさい」「時間がかかる」を一気に解決!】

予実管理システム『ヨジツティクス』を使って、経営データの収集・管理・分析が楽に!

●経営データの一元管理が簡単にできる

●属人的なエクセル業務をなくせる

●集計ミスやトラブルを防げる

●予実の差異を早期に発見し対策できる

●組織や役職別に閲覧・編集権限を制御できる

⇒ ヨジツティクスの資料を見てみたい

限界利益の計算式

限界利益は、売上高から材料費や仕入原価などの変動費を差し引いた金額です。

例えば、1個1,000円の商品を100個販売し、1個あたりの材料費が600円の場合、限界利益は以下のように計算できます。

1,000円×100個(売上高)-600円×100個(変動費)=4万円(限界利益)

この限界利益には固定費(人件費や家賃など)と利益が含まれています。すなわち、事業活動によって得られた利益から固定費を賄うことができるかを判断する重要な指標ともいえるでしょう。

経営データの一元管理で、経営判断に必要なデータの収集・管理・分析が楽に。予実管理システム『ヨジツティクス』で、時間が掛かっていた予実管理を解決!

⇒ 3分でわかるサービス資料をダウンロード

限界利益率の意味と求め方

限界利益率は、売上高に対する限界利益の割合を示す重要な指標です。この指標を深く理解することで、経営戦略の立案や投資判断に活用できるでしょう。以下では、限界利益率の基本的な意味や具体的な数値、さらには実務での活用方法について詳しく解説します。

限界利益率とは

限界利益率とは、売上に対してどれくらいの割合を限界利益が占めているのかを示す比率のことです。売上高が増加した際、限界利益がどれだけ増加するかという割合を把握できます。

限界利益率は一般的に、高ければ高いほど良いといわれています。限界利益率は売上高の増減に伴う企業の利益の増減そのものを示す数値です。限界利益率の高い企業は、限界利益が大きい=直接的に得られる利益が大きいということを表しています。

限界利益率の計算方法

売上に占める限界利益の割合を表す限界利益率は、損益分岐点の計算の際にも使われる重要な数値です。ここで限界利益率の計算式を確認しておきましょう。限界利益率の計算は、限界利益を売上高で割る計算式によって算出できます。

限界利益率 (%)= 限界利益 ÷ 売上高×100

例えば、商品の売上高が100万円で変動費が60万円の場合、限界利益は40万円となり、限界利益率は40%(40万円÷100万円×100)と計算できます。

限界利益率から分かること

限界利益率からは、事業の収益構造や成長性に関する重要な情報が読み取れます。高い限界利益率は、売上増加が効率的に利益向上につながることを示しています。また、価格設定の妥当性や原価管理の効率性の判断も可能です。

さらに、限界利益率は商品別の収益性分析にも有効です。例えば、2つの商品の限界利益率を比較することで、どちらの商品に注力したらよいかの判断材料になるでしょう。企業全体の収益改善のためには、限界利益率の高い商品の販売促進や、低い商品の原価構造の見直しが重要です。

また、新規事業の評価においても、限界利益率は重要な指標です。高い限界利益率が見込める事業は、成長に伴って収益性も向上する可能性が高いため、投資判断の基準として活用できます。

経営データの一元管理で、経営判断に必要なデータの収集・管理・分析が楽に。予実管理システム『ヨジツティクス』で、時間が掛かっていた予実管理を解決!

⇒ 3分でわかるサービス資料をダウンロード

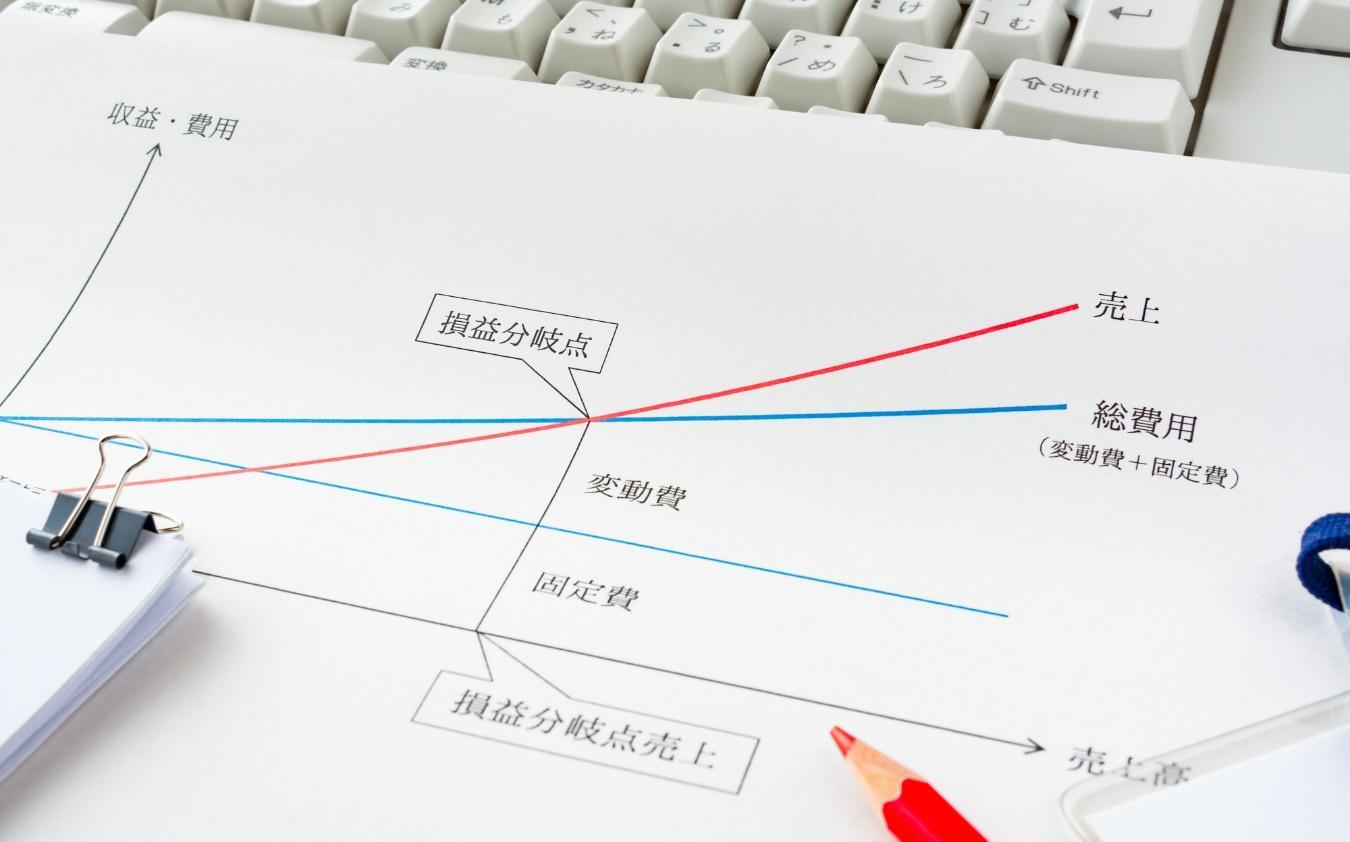

限界利益率から求められる損益分岐点とは?

損益分岐点は、経営の重要な判断基準として広く活用されている指標です。この指標を理解することで、事業継続に必要な売上目標の設定や、収益改善に向けた具体的な施策の検討が可能になるでしょう。ここでは、損益分岐点の基本的な考え方と算出方法、さらにその活用方法について解説します。

損益分岐点とは

損益分岐点とは、限界利益と固定費が等しくなる状態、すなわち損もしておらず利益も出ていない状態のことで、損益分岐点売上高と呼ばれることもあります。言い換えれば損益分岐点は限界利益で固定費を回収できるときの売上高、つまり黒字と赤字を分けるポイントとなる値です。

損益分岐点を超えれば利益ですが、下回れば損失です。赤字を出さないために、企業が確保する必要がある最低目標の売上額が損益分岐点から把握できます。

損益分岐点の算出方法

損益分岐点の基本的な計算式は以下のとおりです。

損益分岐点=固定費÷限界利益率

売上高が300万円、変動費が180万円、固定費200万円の場合を例に、限界利益、限界利益率、損益分岐点を計算してみましょう。

限界利益:300万円-180万円=120万円

限界利益率:120万円÷300万円=40%

損益分岐点:200万円÷40%=500万円

上記の例では、毎月500万円以上の売上がなければ利益を出すことができないと理解できます。

損益分岐点を算出するメリット

損益分岐点を算出することで、企業経営において主に以下の3つの利点が得られます。

- 利益を確保するために必要な最低限の売上高が明確になる

- 固定費と変動費の改善点を特定できる

- 商品やサービスの価格設定の妥当性を評価できる

利益を得るために必要な最低額の売上高が分かると、具体的な売上目標の設定や、それに向けた戦略立案が容易になります。また、固定費や変動費の改善点を特定できれば、「固定費を40万円から30万円に削減すれば、損益分岐点は20万円下がる」といった具体的な結果を把握できるでしょう。さらに、価格設定の妥当性を評価できることで、適切な価格戦略を立てることも可能です。

経営データの一元管理で、経営判断に必要なデータの収集・管理・分析が楽に。予実管理システム『ヨジツティクス』で、時間が掛かっていた予実管理を解決!

⇒ 3分でわかるサービス資料をダウンロード

限界利益とその他の利益との違い

企業経営において、各種利益指標はそれぞれ異なる役割と特徴を持っています。限界利益はその他の利益と何が異なるのでしょうか。ここでは利益と名の付くさまざまな用語について解説します。各利益

指標の違いを理解することで、経営判断や意思決定の精度を高められるでしょう。

営業利益との違い

営業利益とは、企業が本業で稼いだ利益のことです。売上高から売上原価を差し引いた「売上総利益」から、人件費、広告費、光熱費といった「販売費および一般管理費(販管費)」を控除して計算します。限界利益と営業利益の違いは固定費を引いているか否かです。

売上総利益との違い

売上総利益とは、売上から商品原価を差し引いて算出できる利益のことです。粗利(あらり)、粗利益(あらりえき)とも呼ばれます。売上総利益は大まかな企業の収益を表していますが、売上総利益を売上高で割ることで算出できる売上総利益率によって同業他社との競争力を推し量ることが可能です。

純利益(当期純利益)との違い

純利益とは、営業利益から税金など社会的費用などを差し引いて算出できる利益のことです。期間内で企業が実施した一切の活動による成果を示す利益で、純粋な企業活動の成果を表すものといえます。当期利益や最終利益ともいわれる他、税引前利益と区別するために税引後利益と呼ばれることもあります。

経常利益との違い

経常利益とは、営業利益と営業外利益を合わせたものから、営業外費用を差し引いて算出する利益のことです。企業では一般的に、本業とそれ以外の事業の損益を分けて計算しています。本業で稼いだ利益が営業利益、それ以外が営業外利益です。

経常利益は企業が毎年どれくらい稼げるかを示す指標のひとつで、普段は発生しないような利益や損失は含まれません。

税引前利益との違い

税引前利益とは法人税などの税金を差し引く前の利益のことで、税引前当期純利益とも呼ばれます。税引前利益は、通常は発生しない特別損益を含んだ値です。経常利益に特別利益を加算し、特別損失を差し引くことで算出できます。

貢献利益との違い

貢献利益は、商品やサービスごと、または部門ごとの収益性を評価する指標です。売上高から変動費と直接固定費を差し引いて計算され、各単位が全体の収益にどれだけ貢献しているかを示します。限界利益は全社的な経営判断に適していますが、貢献利益は個別の採算性分析に適した指標といえるでしょう。

経営データの一元管理で、経営判断に必要なデータの収集・管理・分析が楽に。予実管理システム『ヨジツティクス』で、時間が掛かっていた予実管理を解決!

⇒ 3分でわかるサービス資料をダウンロード

経営データの一元管理を「ヨジツティクス」がサポート!

効率的な利益管理の実現には、予算と実績を管理する予実管理がおすすめです。予算と実績の比較分析を行うことで現状を可視化できるため、限界利益の分析や改善施策の立案もスムーズに進められます。

「予実管理でリアルタイムのデータを把握したい」「経営データを一元管理して業務の効率化を図りたい」という方は、ぜひ「ヨジツティクス」をご活用ください。他システムからの実績データの取り込みも簡単にできるため、作業工数やミスも削減できます。

予実管理システム『ヨジツティクス』で、経営データの収集・管理・分析が楽に。

従量課金不要のリーズナブルな料金&専任サポート体制の安心感!

⇒

3分でわかるサービス資料ダウンロード

まとめ

限界利益は、売上高から変動費を差し引いた金額であり、企業の収益性を把握する重要な指標です。限界利益率の算出や損益分岐点の分析も併せて行うことで、より経営判断に有効な情報を得られるでしょう。

経営データの収集や管理、分析の負担軽減には、予実管理システムの導入もおすすめです。「ヨジツティクス」なら、予算編成や実績管理、経営分析まで一括で管理できます。まずはお気軽にご相談ください。

【経営判断に必要なデータの収集・管理・分析が楽に!】

予実管理システム『ヨジツティクス』を使って、属人的なエクセル業務をなくして、経営判断を早く正確に!

●経営データの一元管理が簡単にできる

●属人的なエクセル業務をなくせる

●集計ミスやトラブルを防げる

●予実の差異を早期に発見し対策できる

●組織や役職別に閲覧・編集権限を制御できる

⇒ ヨジツティクスの資料を見てみたい